Auto-entrepreneurs

Une protection de base simplifiée : un % du CA

Une protection réduite

Un décret du 24 juin 2010 est venu durcir les conditions de validation de trimestres pour les auto-entrepreneurs :

l'acquisition de droits à la retraite est fonction du chiffre d'affaires, sans toutefois pouvoir être inférieur à 200 fois le Smic horaire depuis le 1er janvier 2010. En effet, à compter de cette date et en présence d'un chiffre d'affaires nul ou très faible, la compensation de l'Etat à hauteur du montant des cotisations nécessaires pour valider un trimestre ne joue plus. Il est donc impossible de valider un trimestre d'assurance quasi gratuitement.

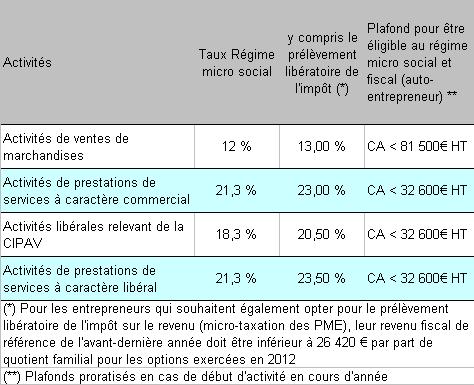

Il faut déclarer un CA annuel minimum de 11 000€ à 25 000 € selon l'activité (commerciale, artisanale, libérale,...) pour valider les 4 trimestres.

Un régime temporaire ? Et après ?

En quoi puis je vous aider ?

- Faire le point, avec vous, sur votre situation personnelle et professionnelle pour mieux comprendre en quoi votre statut d'auto-entrepreneur est intéressant socialement et fiscalement ?

- Analyser si des garanties complémentaires sont nécessaires (santé, prévoyance arrêt de travail,...)

- Préparer votre retraite : vous cotisez a minima dans les régimes obligatoires, il faut donc prévoir de les compléter à titre individuel sans recourir à la loi Madelin (pas d'avantage fiscal avec ce cadre fiscal)

Quelques informations pratiques : bon à savoir

Depuis le 1er avril 2010, les entrepreneurs individuels doivent obligatoirement s'immatriculer au répertoire des métiers dans le cas où ils exercent une activité artisanale à titre principal sous le régime de l'auto-entrepreneur.

Un auto-entrepreneur peut souscrire à un contrat de type loi Madelin, mais il ne pourra pas bénéficier des avantages fiscaux qui sont associés. En effet, il est soumis à un régime d'imposition forfaitaire prohibant toutes déductions de charges. Le contrat est réputé inclus dans l'abattement forfaitaire au titre des frais d'activité.

Depuis le 1er janvier 2009, les entrepreneurs individuels exerçant une activité commerciale ou non commerciale et soumis au régime fiscal des micro-entreprises peuvent opter pour un dispositif de versements (mensuels ou trimestriels au choix) libératoires de l’impôt sur le revenu calculés sur le chiffre d'affaires (mensuel ou trimestriel)